Aracı Kurumlar Borsa için ne Yorum Yaptı?

Hisse Senedi (Yapı Kredi Yatırım): Piyasadaki zayıf seyir devam ediyor…

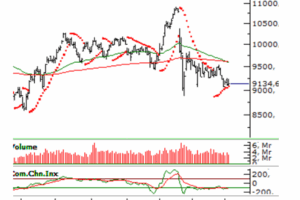

Salı günü dalgalı bir seyir izleyen pay senedi piyasasında BIST100 Endeksi kapanışı %0.25’lik artışla 9,134 düzeyinden yaptı. Genel bir kıymetlendirme yaptığımızda, son devirdeki zayıf seyrin devam ettiğini söyleyebileceğimiz piyasada, dün itibarıyla birinci değerli direnç pozisyonundaki 9,250 bölgesini aşma istikametinde başarısız kalan bir atak daha gördük.

Önümüzdeki sürece baktığımızda da, 9250 altında kaldığı sürece aşağı istikametteki baskılı seyrin devam etmesini beklediğimiz piyasada, 9,100 ve 9,000 düzeyleri birinci değerli destekler olarak dikkatimizi çekiyor. 9,000 bölgesi altındaki kalıcı hareketlerde ise, aşağı taraftaki eğilimin 8,450-500 aralığına hakikat derinleşme riski göz arkası edilmemeli diye düşünüyoruz.

Diğer taraftan, üstte bahsettiğimiz olumsuz teknik potansiyelin, en azından kısa periyoda yönelik, ekarte edilebilmesi tarafında ise, birinci etapta 9,250 düzeyinin üzerinde kalıcı fiyatlamalar oluşması gerektiğini söyleyebiliriz. Sonrasında ise, sıralı dirençler olarak 9,350 ve 9,450 ajandaya girebilir.

Şeker Yatırım

Haftanın ikinci süreç gününe hafif satıcılı başlangıç yapan BIST100 Endeksi, seans içerisinde artan reaksiyon alımları ile birlikte 9.228 düzeyini test etti. Sonrasında bu düzeyden gelen satış baskısıyla geri çekildi ve günü %0,25 hudutlu yükselişle 9.134,68 puandan tamamladı. Endekste 9.250 direnç düzeyinin aşılması kısa vadeli yükselen trendin başlaması ve yükselişin 9.500 direncine hakikat hızlanması açısından kıymetli olduğunu söyleyebiliriz. Öteki yandan, reaksiyon alımlarının zayıf kalmaya devam etmesi halinde birinci etapta 9.050 dayanak düzeyini takip ediyoruz. Lakin 9.050 dayanağının üzerinde kalıcılık sağlayamadığı takdirde 8.950 bir sonraki takviye noktası olarak karşımıza çıkmaktadır.

Endeksin gün içerisinde 9.050 düzeylerine gerilemeleri alım fırsatı, 9.250 düzeylerine hakikat yükselişleri ise kar satışı olarak kıymetlendirilebilir. Endeksin güne yatay bir seyirle başlangıç yapmasını, günün devamında ise dalgalı bir seyir izlemesini bekliyoruz.

Info Yatırım

BİST100 endeksi geçtiğimiz süreç gününü hafif alıcılı tamamladı. Gün içinde en yüksek 9.228 düzeyini gören endeks, %1,3 volatiltede hareket etti. T+2 bakiye düzenlemelerinden kaynaklı olarak endekste bugün volatilite yüksek olabilir. Jeopolitik gerginliklere ait haber akışları neticesinde 9.035 düzeyi ana dayanak düzeyi olarak karşımıza çıkıyor.

ABD Başkanı Trump’ın adımları ile ABD tarafındaki belirsizlik sürüyor. Trump’ın gümrük tarifelerinin enflasyon tarafını üst istikametli getirebileceği varsayımı genel manada kabul edilmiş olsa da Trump, son vakitlerde geri adım atmış gibi duruyor. Bunun son örneğini ise Çin’in ticaret müzakerelerine açık kapı bırakması ile görüyoruz. Lakin; Trump’ın tarife kararları öncesinde yaşanan ithalat patlaması yer alıyor. Bilhassa net ihracat kalemi, GSYH’den yaklaşık 5 puanlık negatif katkı yaparak büyüme üzerindeki en baskın aşağı istikametli etken oldu. Bu daralma Trump’ın 2 Nisan’da duyurduğu yeni gümrük vergileri öncesindeki önden yüklemeli ticaret tesiri nedeniyle kısa vadeli olabilecek olsa da de, tüketim ve istihdamda görülen zayıflama sinyalleri resesyon sinyallerini artırıyor. ADP Araştırma Enstitüsü ve Stanford Digital Economy Lab’in ortaklaşa hazırladığı rapora nazaran, N isan ayında özel sektörde (ADP) istihdam 62.000 kişi arttı. Piyasaların beklentisi 120.000 artış istikametindeydi. İstihdam tarafındaki zayıf seyir de ABD’de makro taraftaki zayıflığı gösterdi. TDİ verisi ise beklentilerden düzgün gelerek kısmi de olsa piyasaları rahatlattı.

Trump’ın Powell için söylediklerini de unutmamak gerekiyor. Para siyasetlerine ait belirsizlik ve makro bilgiler kapsamında Fed’in bu ay faizi sabit bırakacağını düşünmekteyiz. Anketlerde de Fed’in faizi sabit bırakma ihtimali %97.

ForInvest’e teşekkürlerimizle