Konut ve Otomotivde Paradoxsal Talep Canlılığı Dikkat Çekiyor

Reel Dalda Borç Baskısı ve İstihdam Telaşı Derinleşiyor

Finansal piyasalarda faiz indirimine yönelik beklentiler Temmuz ayına yönelirken, gerçek bölümde yaşanan gelişmeler iktisattaki kırılgan yapıyı gözler önüne sermektedir. Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından açıklanan yılın ikinci Enflasyon Raporu, piyasada beklenen üst istikametli revizyonları içermemiştir. 2025 sonu için %24 ortalama, %19 alt bant, %29 üst bant amaçlarının korunmaya devam ettiği görülmektedir. Lakin piyasa aktörleri tarafından bu gayelerin inandırıcılığı sorgulanmaktadır.

Beklentilerin Yönetilmesinde Zayıflık Gözlemlendi

Raporda, besin fiyatlarındaki artışa dikkat çekilmiş ve bilhassa zirai don olaylarının tesiriyle yaklaşık 0,5 puanlık bir üst taraflı katkı beklenmektedir. Bununla birlikte, güç fiyatlarında olağanlaşma olacağı ve yönetilen-yönlendirilen fiyatların enflasyona katkısının azalacağı öngörülmektedir. Petrol fiyatları için 72 dolarlık bir kestirim korunmaktadır. Lakin uzmanlar, talep baskısının devam ettiği bir ortamda bu projeksiyonların optimist bulunduğunu söz etmektedir.

Talep tarafının enflasyon üzerindeki tesirine ait değerlendirmelerde ise çelişkili yorumlar dikkat çekmektedir. Merkez Bankası’nın çıktığı açığı enflasyonu destekleyici tarafta yorumlaması, piyasa uzmanları tarafından rasyonel bulunmamaktadır. Talep tarafındaki canlılık, konut ve otomotiv dallarındaki rekor satışlarla kendini göstermektedir. Konut fiyat endeksinde gerçek bir artış gözlemlenmemesine karşın satış adetlerinde tarihi doruklar kaydedilmiştir.

Fonlama Maliyeti Azalırken Faiz İndirimi Temmuz Ayına Ötelenmiş Görülüyor

Merkez Bankası’nın siyaset faizine yakın bir düzeyde haftalık fonlama oranına dönmeyi planladığı ve fonlamanın %46 düzeylerinde dengelenmeye başladığı aktarılmaktadır. Bu gelişme, kısa vadeli faiz baskısının azalmasına neden olmuştur. Bununla birlikte, TCMB Lider Yardımcısı Cevdet Akçay tarafından yapılan açıklamalarda, sıkı duruşun korunacağı ve dezenflasyon sürecinin kısa vadede çarçabuk sağlanamayacağı vurgulanmıştır. Bu çerçevede, Haziran ayında bir faiz indirimi ihtimalinin düşük olduğu, lakin Temmuz ayında bu istikamette bir adım atılabileceği tarafında kurum raporlarında bir uzlaşı oluştuğu gözlemlenmektedir.

Gevşeme adımlarının sırf faiz indirimleriyle değil, farklı para siyaseti araçlarıyla da gündeme gelebileceği aktarılmaktadır. Bu kapsamda krediye erişimi kolaylaştıracak düzenlemelerin hayata geçirilebileceği değerlendirilmiştir. Para piyasası fonlarının getirilerinin düşmesi ve riskli varlıklara olan talebin artması, Borsa İstanbul’da hareketlilik yaratabilecek gelişmeler ortasında yer almaktadır.

Zorlu Holding Örneğinde Gerçek Kesimin Kırılganlığı Derinleşiyor

Reel dal tarafında ise istihdam kayıplarının artabileceği tarafında ihtarlar yapılmaktadır. Güçlü Holding tarafından planlanan 1.000 kişilik işten çıkarma süreci ve kümenin 4,9 milyar dolarlık borç yükü, büyük ölçekli sanayi şirketlerinin bile likidite idaresinde zorlandığını göstermektedir. Bloomberg tarafından yayımlanan haberde, kümenin Şiddetli AVM’yi satışa çıkardığı bilgisi yer almış, lakin şirket tarafından bu argüman KAP açıklaması ile yalanlanmıştır. Buna rağmen, Kuvvetli Kümesi CEO’su tarafından yapılan açıklamalarda işten çıkarmaların verimlilik gerekçesiyle yapıldığı söz edilmiştir.

Reel kesimin karşı karşıya olduğu başka bir tehdit ise borçluluğun sürdürülemez hale gelmiş olmasıdır. Net borç/FAVÖK oranının 8 düzeylerini aşmış olması, borçlanmanın artık yönetilemez bir seviyeye ulaştığını ortaya koymaktadır. Bu durum sırf Kuvvetli Holding üzere büyük kümeler için değil, KOBİ’ler ve orta ölçekli işletmeler için de geçerlidir. Bu şartlar altında birçok şirketin artık kârlılıktan çok hayatta kalmayı hedeflediği gözlemlenmektedir.

Konut ve Otomotivde Paradoxsal Talep Canlılığı Dikkat Çekiyor

Yüksek faiz ortamına karşın konut ve otomotiv satışlarında rekor düzeylere ulaşılmış olması, Türkiye’deki tüketim dinamiklerinin klasik ekonomik teorilerle açıklanamayacak ölçüde farklılaştığını ortaya koymaktadır. 2024 yılı birinci dört ayında yaklaşık 1,5 milyon konut satışına ulaşılacağı kestirim edilmekte, bu da tarihi rekorların tekrar kırılabileceğini göstermektedir. Otomotiv dalında de misal bir trendin sürdüğü belirtilmektedir. Bu canlılığın ardında, fiyatların daha da yükseleceği beklentisiyle tüketicilerin öne çekilmiş taleplerinin tesirli olduğu düşünülmektedir.

Buna karşın, sıfır konut satışlarının ve ipotekli satışların toplam içerisindeki hissesinin düşük kaldığı, ikinci el piyasasının ise çok daha hareketli olduğu aktarılmaktadır. Bu tablo, krediye erişimin hudutlu kalmasına karşın tasarruf sahibi bireylerin alternatif yatırım arayışlarında konut ve arabaya yönelmiş olduğunu ortaya koymaktadır.

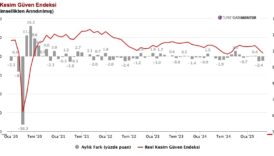

Öte yandan, işsizlik bilgilerinde manşet işsizlik oranının düşük görünmesine karşın, atıl iş gücünün yüksekliğine dikkat çekilmektedir. Merkez Bankası Başkanı Fatih Karahan tarafından yapılan açıklamalarda, manşet işsizlik ile gerçek iş gücü ortasındaki farkın kıymetli olduğu belirtilmiş ve bu oranın %25’lere kadar çıktığı söz edilmiştir. Bu durum, iş gücü piyasasının da gerçek bölüm kadar kırılgan olduğunu göstermektedir.